公司請外面的人幫忙做事,不管是設計師、工程師、還是臨時工讀生,付錢的時候對方通常沒辦法開發票。這時候你需要一張「勞務報酬單」當作會計憑證,證明這筆錢確實有付出去。

聽起來只是一張紙,但背後牽扯到扣繳稅款、二代健保補充保費、還有隔年的申報義務。搞錯了,罰錢的是公司,不是接案的人。

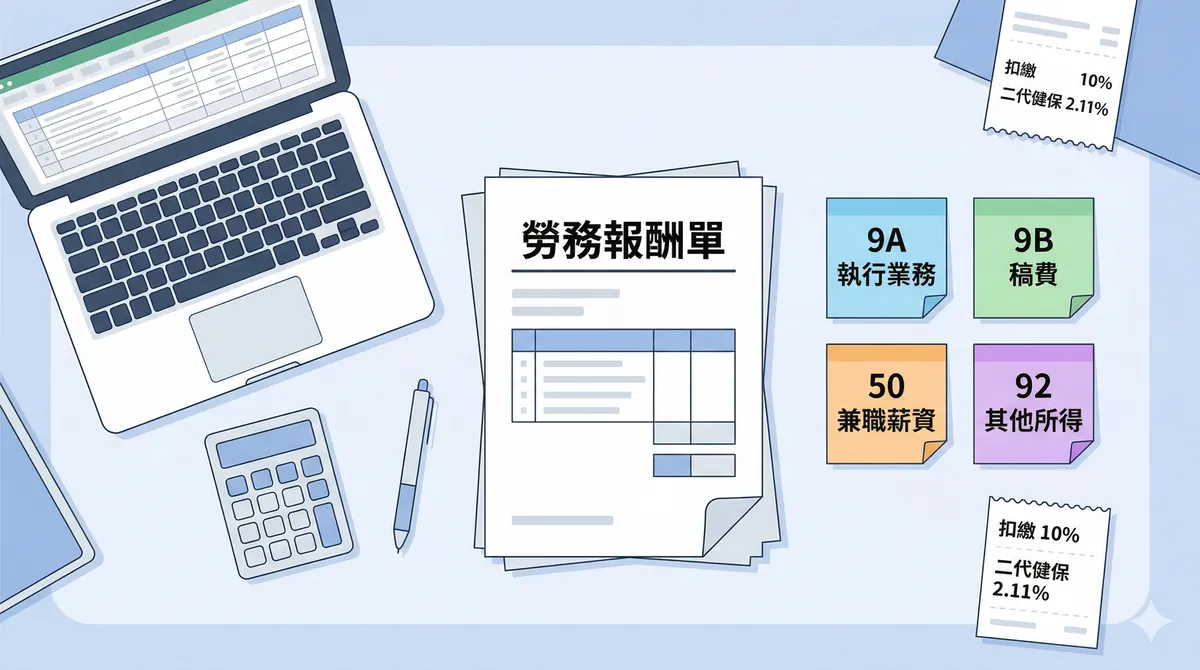

勞務報酬單要寫什麼?

勞報單沒有政府規定的固定格式,但有幾個欄位一定要有:

- 勞務提供日期或期間:這會影響隔年 1 月申報的年度歸屬。例如 114 年 8 月支付的,要在 115 年 1 月申報。

- 所得類別:9A、9B、50、92,四種選一種(下面會詳細講)。

- 公司資訊:統一編號、公司名稱、地址。

- 所得人資訊:身分證字號、姓名、國籍(影響扣繳稅率)。

- 勞務內容:做了什麼事,簡單描述即可。

- 報酬金額:含扣繳和二代健保的總額。

- 付款方式:匯款或現金。

重點是雙方都確認內容無誤,這張單據就是有效的會計憑證。

所得類別:9A、9B、50、92 差在哪?

這是最多人搞混的地方。選錯類別,對接案者的報稅會有影響。

| 代碼 | 類別 | 適用對象 | 特點 |

|---|---|---|---|

| 9A | 執行業務所得 | 設計師、工程師、律師、會計師等專業人士 | 可減除業務費用 |

| 9B | 稿費 | 寫稿、翻譯、講演、版稅 | 年收入 18 萬以下免稅 |

| 50 | 兼職薪資所得 | 非主要雇主支付的薪資 | 享薪資特別扣除額 |

| 92 | 其他所得 | 不符合上述分類的 | 稅務上最不利 |

簡單的判斷方式:如果對方是靠專業技能接案,通常是 9A。寫文章、翻譯、演講就是 9B。如果是比較像僱傭關係的短期工作(例如活動工讀),就是 50。都不是的話才用 92。

扣繳怎麼算?

公司付錢給個人的時候,不是全額給對方,而是要先扣一筆稅交給國稅局。這就是「扣繳」。

9A 執行業務 / 9B 稿費

- 單次給付達 20,000 元就要扣繳

- 居住者(在台灣住滿 183 天):扣 10%

- 非居住者:扣 20%

50 兼職薪資

- 居住者:單次給付達 90,501 元才需扣繳 5%

- 非居住者:單次給付未滿基本工資 1.5 倍(115 年為 44,250 元)扣 6%,達 44,250 元以上扣 18%

92 其他所得

不用扣繳。但接案者自己報稅時還是要申報。

二代健保補充保費

除了扣繳,還有一筆「二代健保補充保費」要扣。費率是 2.11%,由公司代扣後繳給健保署。

觸發門檻:

- 9A、9B:單次給付達 20,000 元

- 50 兼職薪資:單次給付達當年基本工資(115 年為 29,500 元)

- 92 其他所得:同樣有門檻規定

注意:扣繳和二代健保是分開算的,兩筆都要扣。

實際算一次給你看

假設你開了一間小型行銷公司,這個月請一位攝影師拍產品照(9A 執行業務所得),對方是居住者,費用拆成兩次請款:

第一次:3 月 5 日付 35,000 元

- 扣繳:35,000 × 10% = 3,500 元

- 二代健保:35,000 × 2.11% = 739 元(四捨五入)

- 攝影師實收:35,000 - 3,500 - 739 = 30,761 元

第二次:3 月 20 日付 15,000 元

- 未達 20,000 元門檻,不用扣繳也不用扣健保

- 攝影師實收:15,000 元

每次付款獨立計算,不會把同月的加在一起。就算兩次合計 50,000 元,第二次仍然照單次金額判斷。

公司要做的申報義務

扣了錢不是放著就好,公司有兩個申報時間點:

- 每月 10 日前:把上個月扣的稅款繳給國稅局

- 隔年 1 月底前:申報前一年度的所有給付明細(各類所得扣繳暨免扣繳憑單)

逾期或漏報的話,國稅局會開罰。扣繳稅款超過 30 天沒繳,直接移送強制執行。

簽約時要講清楚的事

很多糾紛來自於:公司說的是「實收金額」,接案者以為是「所得金額」。

舉例來說,如果合約寫「報酬 30,000 元」:

- 如果是所得金額(稅前):設計師實收會少於 30,000,因為要扣稅和健保

- 如果是實收金額(稅後):公司實際要付超過 30,000,因為扣繳和健保要另外加上去

簽約的時候把這點寫清楚,後面就不會有爭議。

參考資料

- 各類所得扣繳率標準 — 財政部稅務入口網,居住者及非居住者各類所得扣繳率

- 115 年度薪資所得扣繳稅額表 — 財政部,115 年起扣點調整為 90,501 元

- 二代健保補充保費費率調整 — 衛生福利部,補充保費費率調整為 2.11%

- 115 年基本工資調整 — 勞動部,月基本工資調為 29,500 元